Les besoins d’emplois nécessaires à la transition écologique sont documentés par différentes études ADEME, couplant observation de l’existant et modélisations prospectives. Que nous apprennent ces travaux ? C’est l’objet de cette Lettre Stratégie.

L’ADEME analyse régulièrement comment évoluent les emplois de filières stratégiques pour la transition énergétique. Depuis 2008, l’ADEME passe au crible une trentaine de filières réparties dans trois secteurs qui contribuent directement à la transition énergétique : les Énergies Renouvelables et de Récupération (EnR&R), les transports terrestres sobres en énergie et peu émetteurs et enfin l’efficacité énergétique du bâtiment résidentiel. La dernière étude (parue en juillet 2021) dresse un état des lieux des marchés et des emplois dans ces filières sur la période 2017-2019. Entre autres enseignements, elle indique que les emplois directs de ces secteurs progressent de 72 % depuis 2006 pour atteindre le nombre de 357 730 ETP1 (« équivalent temps plein ») en 2019.

Ces observations ont été complétées par des études prospectives menées par l’ADEME dans le cadre de l’évaluation des impacts économiques des scénarios de transition. Récemment, l’ADEME a réalisé cet exercice pour chacun des quatre scénarios de Transition(s) 2050 qu’elle a conçus (mars 2022), ainsi que pour la « Stratégie Nationale Bas Carbone 2 » (SNBC 2, mars 2020). Ces divers scénarios ont une incidence particulière sur l’emploi, tant à l’échelle sectorielle (le modèle ThreeMe utilisé par l’ADEME permet de décomposer les résultats pour 37 secteurs dont 17 producteurs d’énergie) que pour l’ensemble de l’économie française.

Ces approches sont complémentaires. Mettre en regard les chroniques prospectives avec l’existant permet d’anticiper si l’impact favorable constaté de la transition écologique sur l’emploi est conforté par les modélisations de long terme. Cela permet également d’évaluer la faisabilité à l’instant T des scénarios et de s’interroger sur les politiques et mesures à mettre en place pour rendre ce changement possible (évolutions règlementaires à prévoir, besoins de formation, etc.).

Les emplois verts actuels

Le secteur de l’efficacité énergétique dans le bâtiment résidentiel reste – de loin – le premier employeur avec 211 360 ETP (+3 % par rapport à 2017). Dans le détail, les emplois dans la rénovation énergétique de l’enveloppe baissent de 9 % et plafonnent à 131 710 ETP en 2019. En revanche, l’emploi associé au renouvellement des appareils de chauffage, d’eau chaude sanitaire (ECS) et des électroménagers performants atteint le niveau record de 77 310 ETP en 2019 (+ 33 %), dont 43 230 relèvent spécifiquement des équipements EnR posés en rénovation. À noter également que le nombre d’emplois associés aux diagnostics de performance énergétique (DPE) dans le résidentiel progresse de 28 % pour atteindre 3 240 ETP en 2019.

Après une période de stagnation, les EnR&R, en neuf et en rénovation, voient leurs effectifs progresser de 21 % en 2019 pour dépasser les 107 000 ETP. Avec le nombre record de 53 920 ETP en 2019 (+41 %), les filières de la chaleur renouvelable pour les particuliers sont le premier secteur d’emploi parmi l’ensemble des EnR&R. Porté par les aides du Fonds Chaleur de l’ADEME, le marché de la chaleur renouvelable pour les collectivités, le tertiaire et l’industrie a plus que doublé entre 2009 et 2019. Les emplois associés suivent ce mouvement et totalisent 12 930 ETP en 2019 (+6 %). Les trois grandes filières d’EnR électriques (l’éolien terrestre, l’hydroélectricité et le photovoltaïque) comptent, elles, 34 230 ETP en 2019 soit une progression de 2 %. La tendance à la hausse observée depuis 2016 pour les biocarburants essence se poursuit (1 170 ETP, +8 % par rapport à 2018) tandis qu’elle s’arrête pour les biocarburants gazole (930 ETP, soit -35 % par rapport à 2018). La progression des emplois de la filière du biogaz s’étend, elle, de façon spectaculaire en 2019, avec 3 850 ETP (+77 %).

A contrario, les emplois dans le secteur des transports terrestres sobres en énergie et peu émetteurs baissent de 7 % entre 2017 et 2019 et se limitent à 82 560 ETP, dans un contexte d’évolution profonde du marché de l’emploi de la mobilité individuelle sobre en énergie (-28 %, à 23 660 ETP). Ce repli ne concerne en effet que la filière des véhicules particuliers neufs essence-diesel de classe A (-57 %, à 10 450 ETP). Pour le reste, le secteur de la mobilité individuelle peut compter sur le dynamisme des véhicules hybrides (rechargeables et non rechargeables, +41 % à 7 540 ETP), des véhicules électriques ou roulant au GNV dont les emplois font plus que doubler (respectivement 3 590 et 970 ETP), et enfin des vélos urbains (+23 % à 1 740 ETP). En incluant la mobilité collective, le ferroviaire reste le premier employeur du secteur, avec 37 660 ETP (+9 %), dont 25 630 pour les infrastructures (+16 %) et 12 030 pour les équipements (-3 %). Enfin, les emplois de la filière des transports en commun urbains (TCU) restent stables entre 2017 et 2019, aux alentours de 21 210 ETP.

En complément de ces observations sur les années 2017-2019, les modélisations de l’ADEME évaluent les conséquences de différents scénarios de transition en termes macroéconomiques et d’emplois à l’horizon 2050. Ces exercices sont réalisés via le modèle ThreeME qui fait figure de modèle de référence pour l’évaluation de politiques environnementales (voir Zoom page 8). Ces modélisations sont réalisées sur la base de jeux d’hypothèses de mesures politiques, de trajectoires énergétiques et de coûts. Elles suggèrent que le bénéfice de stratégies de transition peut être tout à la fois environnemental et économique.

Les emplois verts prospectifs

L’ADEME a récemment élaboré, au sein de l’exercice Transition(s) 2050, quatre scénarios contrastés susceptibles de conduire la France à la neutralité carbone en 2050 (S1 – Génération frugale ; S2 – Coopération territoriale ; S3 – Technologies vertes et enfin S4 – Pari réparateur). Chaque scénario repose sur un corpus d’hypothèses spécifiques reflétant des choix de société différents et conduisant à des impacts économiques variés, notamment sur l’emploi.

Figure 1 – Les scénarios de Transition(s) 2050 en quelques chiffres à horizon 2050

| TEND | S1 | S2 | S3 | S4 | ||

| Production industrielle | Indice 100 en 2021 | 102 | 65 | 80 | 86 | 103 |

| Parc roulant véhicules particuliers | Millions de véhicules | 39 | 20 | 25 | 32 | 39 |

| Investissement total | Moyenne annuelle : Ecart au TEND en % | -16.3% | -3.7% | 0.1% | 3.8% | |

| Investissement efficacité énergétique | Moyenne annuelle : Ecart au TEND en % | 68.8% | 47.7% | 3.7% | -3.6% | |

| PIB | Ecart au TEND en % | -5.7% | 2.4% | 1.4% | 2.7% |

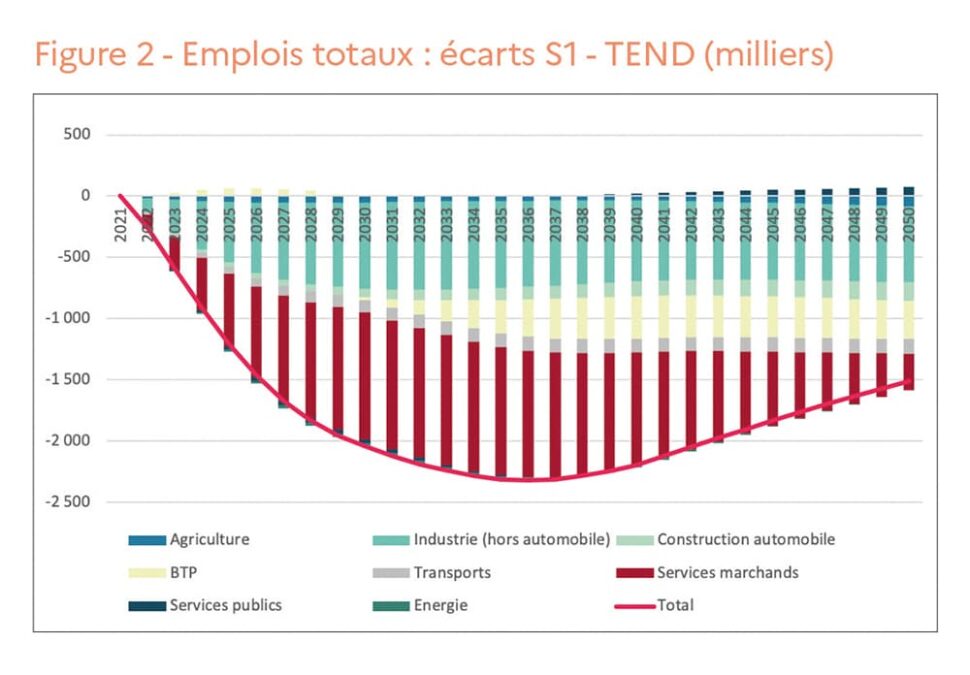

Le scénario S1 est de loin le moins bénéfique en termes d’emplois (seul scénario dans lequel le chômage augmente). La transition repose ici essentiellement sur une baisse drastique de la production de biens carbonés et de la construction neuve dans le résidentiel-tertiaire. La baisse de la production industrielle (indice base 100 en 2021 de 65 en 2050 dans S1 versus 102 dans le tendanciel), en particulier de l’automobile (parc de véhicules particuliers de 20 M dans S1 en 2050 versus 39 M dans le tendanciel) et de la chimie, et le ralentissement de l’activité du BTP entraînent une chute de l’investissement non compensée par la hausse des investissements d’efficacité énergétique. De même, la baisse des importations, notamment d’énergies fossiles, ne compense pas la chute des exportations. Il y a donc une contraction de l’activité économique. Le chômage s’accroît, ce qui diminue les revenus disponibles. La facture énergétique et les prix diminuent également, mais pas assez pour enrayer une chute de la consommation, cette dernière venant rétroagir négativement sur la production. L’ensemble des secteurs économiques est affecté, y compris le secteur tertiaire. À l’horizon 2035, le taux de chômage est supérieur dans S1 de 6,4 points au niveau qu’il aurait pu avoir dans le tendanciel (soit 2.3 M d’emplois en moins dans S1 à cette date, et 1,5 M d’emplois en moins en 2050). D’un point de vue structurel, l’économie française serait plus localisée mais moins créatrice d’emplois.

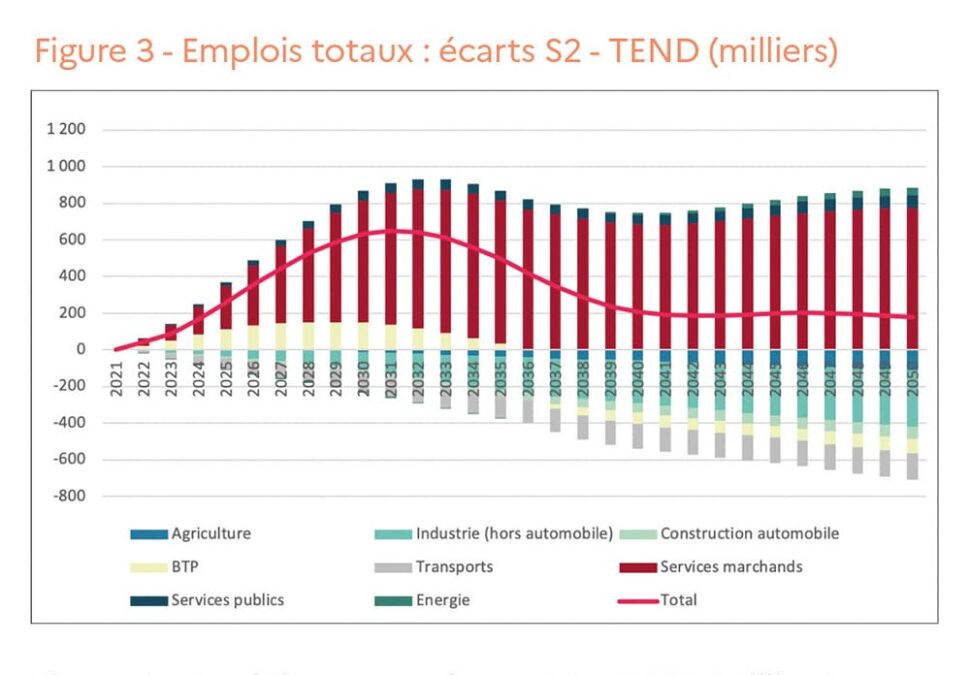

Le scénario S2 offre de bien meilleures perspectives sur l’emploi. La baisse de la production industrielle (indice base 100 en 2021 de 80 en 2050 dans S2) et des constructions neuves y est plus limitée que dans S1. La diminution des investissements productifs des entreprises est plus que compensée par la hausse des investissements dans l’efficacité énergétique et les énergies renouvelables (seuls secteurs énergétiques à voir leur valeur ajoutée croître). Les importations diminuent si bien que le solde de la balance commerciale s’améliore. Ce surcroît d’activité économique profite à l’emploi, avec 635 000 créations d’emplois supplémentaires en 2030 par rapport au tendanciel, et 177 000 en 2050, soit un taux de chômage inférieur de 0,5 point à cette date. À l’échelle sectorielle, les évolutions sont notamment tirées par de nouveaux choix de consommation des ménages. Ces derniers consomment moins de biens carbonés, avec une diminution des dépenses dans l’automobile (parc de véhicules particuliers de 25 M en 2050), le BTP et les produits manufacturés par rapport au tendanciel. Ceci profite essentiellement aux services. À l’exception du ferroviaire, la valeur ajoutée du secteur des transports est inférieure à leur niveau tendanciel, la réduction du transport de voyageurs par bus s’expliquant par la généralisation du télétravail.

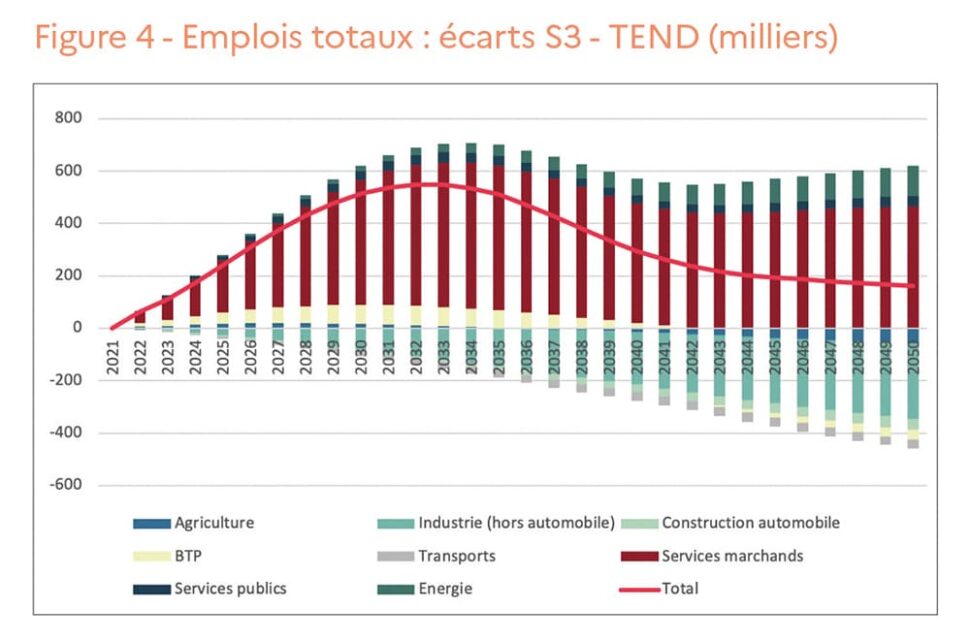

Au sein du scénario S3, les ressorts de la croissance et du regain d’emplois associés sont comparables à S2, mais de moindre ampleur : 500 000 créations d’emplois en 2030, qui s’estompent notamment une fois le parc immobilier renouvelé (politique haussmannienne de déconstruction/reconstruction), pour un taux de chômage inférieur de 0,4 point de population active en 2050 par rapport au tendanciel. Pourtant, la production industrielle (indice base 100 en 2021 de 86 en 2050) et le nombre de véhicules en circulation (parc de 32 M en 2050) sont plus importants que dans les scénarios précédents. Ce résultat qui peut paraître contre-intuitif illustre en fait que ce sont bien les investissements dans l’efficacité énergétique (plus faibles dans S3 que dans S2) qui sont les plus à même de stimuler l’emploi (investissements avec une intensité en emplois relativement forte, une propension à importer relativement faible, et permettant des gains sur factures énergétiques pouvant être réinjectés dans l’économie). Enfin, on pourra noter que la variation de la part du nucléaire dans le mix électrique, au sein du scénario S3 et toutes choses égales par ailleurs, n’a quasiment aucune incidence sur les agrégats macroéconomiques, et notamment le taux de chômage.

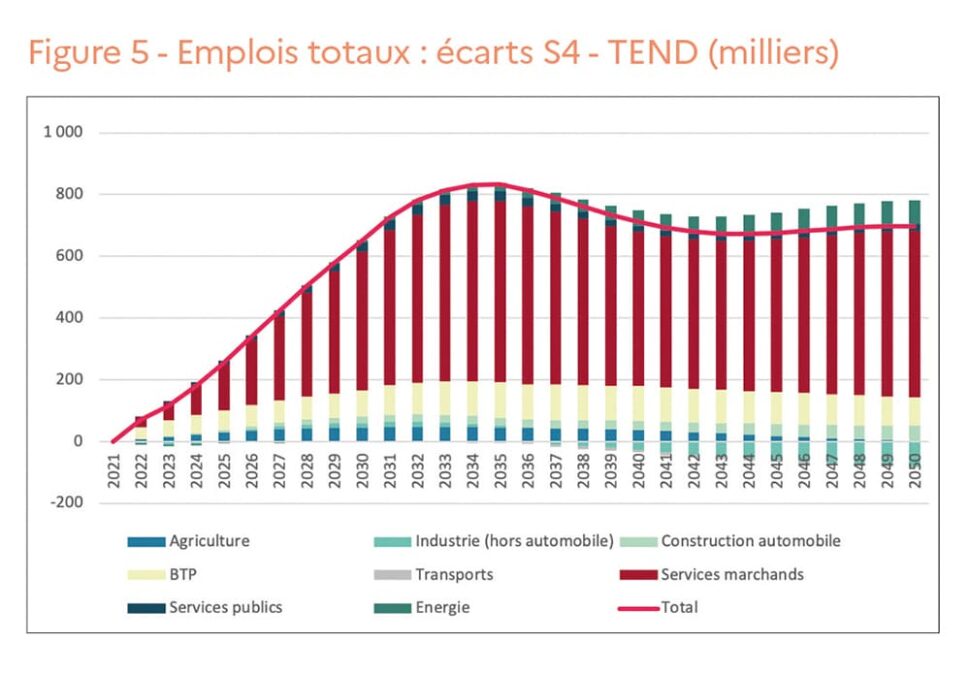

Le scénario S4 mise moins sur la sobriété que sur un pari technologique pour atteindre la neutralité carbone. La production industrielle (indice base 100 en 2021 de 103 en 2050), le nombre de constructions neuves et le nombre de véhicules en circulation (parc de 39 M en 2050) y sont comparables au niveau du tendanciel. Dans ce scénario, le plus énergivore de tous, la neutralité est atteinte via des investissements de décarbonation moins rentables que dans les autres scénarios (coût d’abattement de la tonne de CO2 croissant) ainsi que des investissements incertains de capture et stockage du CO2 à grande échelle (inexistants aujourd’hui). Ceci limite la compétitivité des entreprises et accroît les pressions inflationnistes. Le scénario S4 est néanmoins le plus créateur d’emplois, avec près de 800 000 emplois supplémentaires par rapport au tendanciel en 2035, puis 700 000 en 2050, essentiellement dans le tertiaire mais également dans l’industrie et le BTP. Le taux de chômage est inférieur de 1,9 point en 2050. Le dynamisme de S4 s’explique par des hypothèses de production beaucoup plus élevées que dans les autres scénarios, qui génèrent de forts investissements productifs « classiques » tout en induisant en parallèle des investissements massifs dans la décarbonation énergétique et la capture de carbone pour tout de même atteindre « à marche forcée » les objectifs environnementaux.

En bref, le scénario S1 entraîne des pertes d’emplois. Par rapport au tendanciel et par rapport à 2021 tandis que les autres génèrent une diminution du chômage par rapport au tendanciel. L’évolution conjuguée de la production industrielle, des secteurs du bâtiment et de l’automobile ont un impact déterminant sur l’emploi. On constate une amélioration de l’emploi lorsque la contraction de l’activité automobile et de la construction neuve sont plus que compensées par le regain d’activité lié aux investissements d’efficacité énergétique dans le résidentiel tertiaire et l’industrie.

En conclusion, les observations relevées sur la période 2017-2019 qui attestent de l’impact favorable de la transition sur l’emploi dans trois filières sont confortées par de nombreuses modélisations de scénarios visant la neutralité carbone.

L’évaluation de la SNBC 2 avait montré qu’un tel scénario générerait de nombreux emplois supplémentaires par rapport au tendanciel aux horizons 2030 et 2050 (respectivement 500 000 et 900 000 emplois supplémentaires selon le modèle ThreeME ; 300 000 et 700 000 pour le modèle IMACLIM du CIRED). Il en va de même pour Transition(s) 2050 : à l’exception de S1 (qui prévoit une baisse drastique au niveau de la production industrielle et du BTP), tous les scénarios envisagés débouchent sur une nette amélioration de l’emploi par rapport au tendanciel. Attention, ces chiffrages ne sont pas directement comparables avec ceux de la SNBC 2, car le scénario tendanciel de Transition(s) 2050 est plus ambitieux que celui de la SNBC 2 (il intègre déjà les mesures existantes d’aides à la rénovation énergétique, de bonus-malus automobile, de prime à la reconversion des véhicules, etc.). Au sein de Transition(s) 2050, les créations d’emplois liées à la lutte contre le changement climatique sont donc sous-estimées, puisqu’une partie d’entre elles sont déjà comprises dans les emplois du tendanciel.

Ainsi, un regain d’investissement dans la transition écologique pourrait permettre à la France de stimuler l’emploi, d’affirmer son indépendance énergétique, tout en réduisant ses émissions de gaz à effet de serre. Un tel investissement serait donc triplement positif.

1. En ne comptabilisant qu’une fois les 43 230 emplois relevant à la fois de la production d’EnR et de l’efficacité énergétique résidentielle (pose de pompe à chaleur, par ex.).