Les Plans de transition sectoriels permettent d’élaborer différents scénarios de décarbonation, exercice que chaque industriel peut s’approprier pour construire sa propre stratégie de positionnement marché et d’investissement associés.

Avec 17 % des émissions de gaz à effet de serre provenant de l’industrie, et dans un contexte de prix de l’énergie élevé et de forte concurrence internationale, la décarbonation doit être perçue comme une triple opportunité : un enjeu de survie pour regagner en compétitivité, un enjeu de souveraineté pour maintenir une production nationale et un enjeu environnemental pour verdir une industrie actuellement très dépendante de l’utilisation de ressources fossiles.

Cet enjeu de décarbonation s’inscrit également dans le calendrier européen, puisque la Commission européenne a publié le 26 février 2025 le Pacte pour une industrie propre (appelé également Clean Industrial Deal).

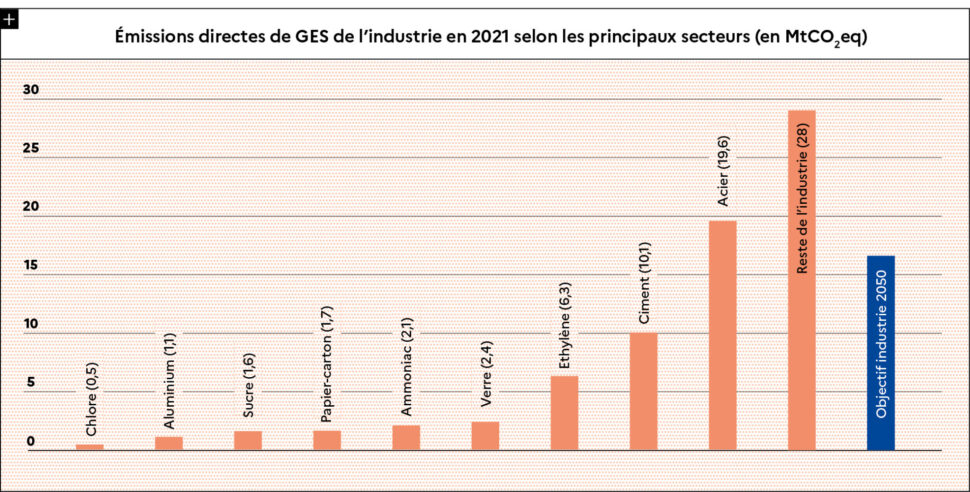

Le Plan de transition sectoriel est un outil unique qui vise à construire des trajectoires de décarbonation pour les 9 secteurs de l’industrie lourde française les plus grands consommateurs d’énergie, dits « IGCE » (ciment, aluminium, ammoniac, acier, sucre, verre, papier carton, éthylène et chlore). Il s’agit de secteurs clés de l’économie française dont la production est essentielle à de nombreuses activités comme la construction, le transport, l’énergie, l’emballage, l’industrie chimique, les biens d’équipement et de consommation ou encore l’alimentation. Ces secteurs restent responsables de plus de la moitié des émissions industrielles françaises actuelles et ont donc un rôle clé à jouer pour réussir la transition climatique du secteur industriel français.

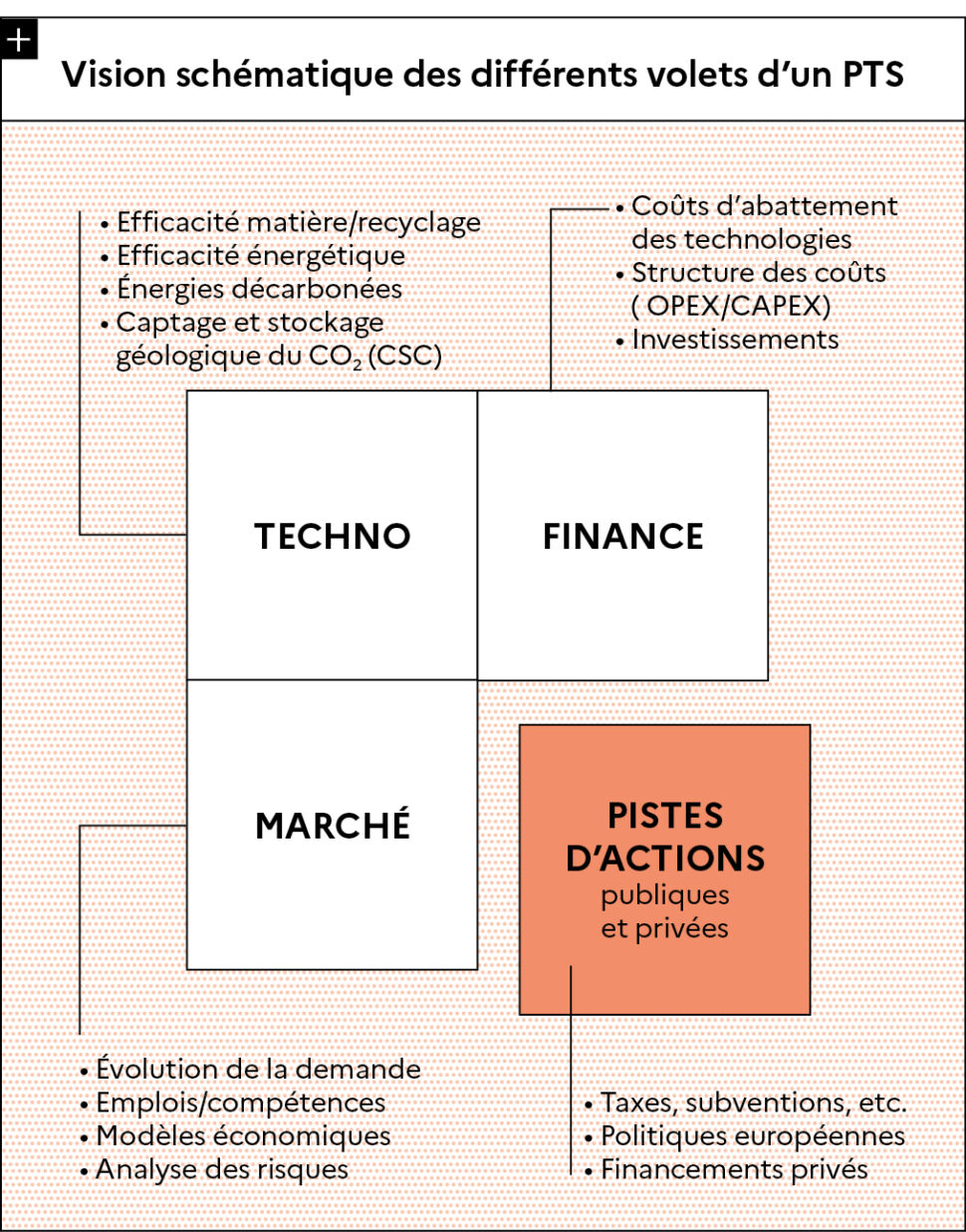

Ces PTS permettent d’élaborer des trajectoires de décarbonation en proposant différents scénarios volontairement contrastés, en étudiant les solutions technologiques au plus près des problématiques industrielles de chaque secteur, pour atteindre l’objectif de la Stratégie nationale bas carbone (SNBC) pour le secteur de l’industrie de -81 % à l’horizon 2050 par rapport à 2015. Les PTS s’appuient sur une analyse croisée du déploiement de ces technologies de décarbonation, du coût que cela représente, notamment pour anticiper les besoins en financement et les effets sur le coût de production, et de l’impact de l’évolution du marché en termes de demande et de concurrence à l’horizon 2050. Les PTS se terminent par l’identification et la formulation de pistes d’action, l’objectif étant que différents types d’acteurs publics et privés puissent s’en saisir pour accélérer la transition de ces secteurs clés.

En construisant des PTS en concertation avec les acteurs clés des 9 secteurs concernés, l’ADEME souhaite contribuer à éclairer les prises de décision à la fois des industriels, des investisseurs et également des pouvoirs publics, dans la continuité des travaux effectués pour la SNBC.

Offrir de la visibilité aux industriels, aux pouvoirs publics et aux investisseurs

Témoignages

Maud Tarnot, directrice du développement durable et des affaires publiques, Holcim France

Le Plan de transition sectoriel (PTS) élaboré par l’ADEME pour le secteur cimentier nous a permis d’accélérer significativement notre trajectoire de décarbonation. Premier document établissant une feuille de route objective et concrète en la matière, il est intervenu à un moment charnière pour la profession, en amont des évolutions réglementaires européennes concernant le système d’échange de quotas carbone et de la mise en oeuvre progressive de la réglementation environnementale des bâtiments (RE2020) notamment.

À sa suite, l’industrie cimentière réunie au sein de France Ciment a formalisé sa feuille de route de décarbonation, cosignée avec les ministères chargés de l’Industrie et de l’Environnement en 2021 (revue en 2023), et les industriels du ciment ont contractualisé avec l’État leur « Contrat de transition écologique » (novembre 2023), listant les ambitions et engagements des deux parties pour réussir la décarbonation du secteur. Le PTS a d’abord permis de valider technologiquement et économiquement les options envisagées, alors que les options techniques et les hypothèses financières étaient jusque-là traitées séparément. En chiffrant pour la première fois la transformation, le document a permis de la rendre plus concrète et accessible. Il a également permis d’écarter les fausses bonnes idées et de prémunir la profession contre toute solution simpliste et sans doute trompeuse.

L’intérêt de ce plan réside également dans sa faculté à rassembler la chaîne de valeur autour de ces enjeux et à les expliquer : sans appropriation par le marché, pas de décarbonation possible… Si le coût de la transformation industrielle paraît toujours élevé, celui de l’inaction est souvent supérieur. Ainsi, même si le prix du ciment pourrait doubler sous l’effet des investissements nécessaires à la décarbonation, il risque de tripler à cause de l’inflation du coût du CO2 et de l’énergie.

Enfin, les modalités d’élaboration du plan se sont montrées à la fois originales et assez légères pour les professionnels : nous avons pu faire part de l’état des lieux de notre trajectoire et de nos interrogations en rencontrant à la fois expertise et écoute, amenant à un résultat à la fois ambitieux et adapté aux spécificités du secteur.

Accélérant la planification stratégique de tous les acteurs impliqués dans la décarbonation (innovation et industrielle pour les professionnels, mais aussi politiques publiques), le PTS est un exemple de coopération constructive pour faire avancer la décarbonation de la société française. Pour les financeurs/investisseurs, il s’agit de leur donner les clés de compréhension des enjeux de décarbonation d’un secteur industriel afin qu’ils puissent mieux flécher les financements privés vers les projets les plus ambitieux en termes de décarbonation, en intégrant les risques marchés.

Pour les pouvoirs publics, il s’agit de concevoir des politiques d’accompagnement efficaces pour orienter les choix d’investissement vers des solutions qui contribuent à l’atteinte des objectifs nationaux de réduction des émissions de gaz à effet de serre, tout en tenant compte des enjeux de souveraineté.

Les PTS mettent en évidence des enjeux et risques, tant technologiques qu’économico-financiers, et invitent à une réflexion stratégique aux niveaux national et européen sur des questions complexes qu’il convient d’aborder pour enclencher la décarbonation de notre économie.

Sophie Mourlon, directrice générale de l’énergie et du climat – ministère de la Transition écologique, de la Biodiversité, de la Forêt, de la Mer et de la Pêche

La DGEC élabore la Stratégie française pour l’énergie et le climat (SFEC), avec trois piliers : la Stratégie Nationale Bas Carbone (SNBC), la Programmation pluriannuelle de l’energie (PPE) et le Plan national d’adaptation au changement climatique (PNACC). Pour atteindre les objectifs de transition énergétique et de réduction de nos émissions de gaz à effet de serre, les Plans de transition sectoriels (PTS) constituent un outil privilégié, dans un contexte où la décarbonation est aussi un enjeu de souveraineté, remis en lumière par l’actualité : elle permet de réduire notre dépendance à des sources d’énergie fossiles quasiment entièrement importées.

Les PTS sont essentiels pour traduire les objectifs généraux de la SFEC en actions concrètes et mesurables, comme pour renforcer l’adhésion à ces politiques publiques. Les PTS nous éclairent également sur la maturité et la temporalité de déploiement des technologies au sein des secteurs étudiés et sur les besoins de financement qu’ils requièrent. En chiffrant les coûts d’abattement par levier de décarbonation, les PTS permettent d’adapter les dispositifs de financement public.

Parmi ceux que les PTS ont contribué à faire émerger, on peut citer :

- l’appel d’offres pour les grands projets industriels de décarbonation (AO GPID) destiné à financer des projets de décarbonation profonde, principalement au sein des secteurs énergo-intensifs étudiés dans le cadre des PTS ;

- l’appel à projets DEMIBaC visant à soutenir le développement de briques technologiques et démonstrateurs, notamment identifiés par les PTS.

Ces dispositifs financent des projets innovants et soutiennent la transition écologique, via notamment les fonds déployés par France 2030. Les Plans de transition sectoriels favorisent ainsi la construction de politiques publiques robustes en matière de décarbonation industrielle.

Quelle est la méthodologie de l’ADEME pour construire un PTS ?

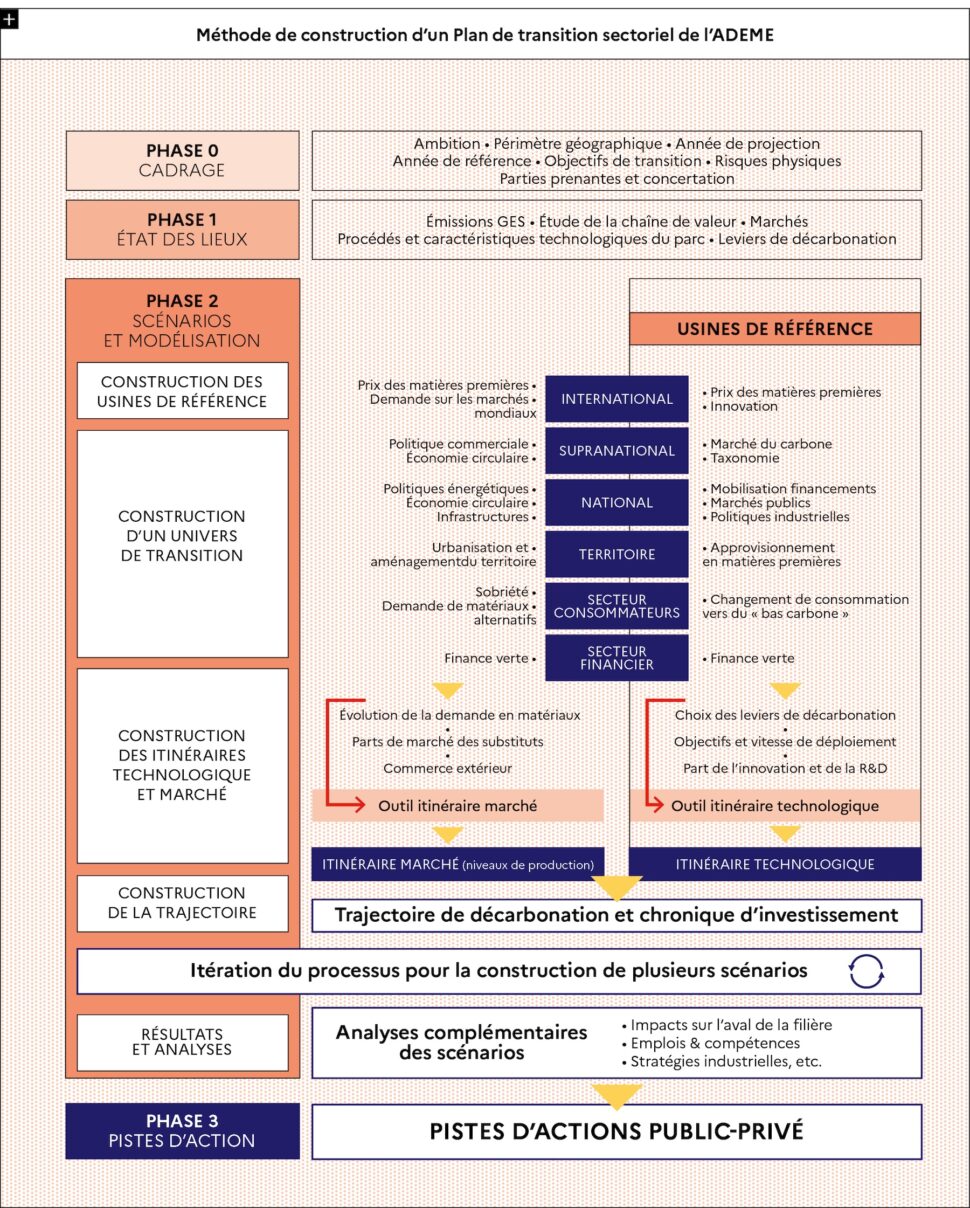

D’abord expérimentée sur le secteur du ciment en 2021, puis déployée sur les 8 autres secteurs industriels, la méthodologie d’élaboration d’un PTS fait désormais l’objet d’un guide.

Partant du constat qu’avant 2020, la grande majorité des travaux de trajectoire de décarbonation pour les secteurs industriels abordaient essentiellement la transition industrielle via sa composante technologique, l’ADEME a choisi d’adopter une vision à 360° afin de ne pas négliger les aspects tels que le coût ou les impacts de cette transition sur le marché et l’emploi.

Ce projet des Plans de transition sectoriels (PTS) constitue l’un des axes du programme européen LIFE Finance ClimAct, piloté par l’ADEME, qui a obtenu un soutien de la Commission européenne à hauteur de 18 millions d’euros pour l’intégralité du programme. Pour construire ces 9 PTS, une équipe pluridisciplinaire d’une dizaine de personnes, aux compétences aussi bien techniques que socio-économiques, a été mobilisée au sein de l’ADEME sur la période 2020-2024.

La méthode de construction des PTS a tout d’abord été expérimentée sur le secteur du ciment (PTS ciment publié en octobre 2021), puis a été déployée sur les 8 autres secteurs (dernière publication : PTS éthylène et chlore début 2025). La temporalité différente de réalisation de ces PTS a permis d’affiner la méthode au fur et à mesure de la réalisation des travaux, en prenant également en compte des événements non anticipés (exemple : la guerre en Ukraine qui a eu des conséquences sur la réalisation des autres PTS, notamment sur l’évolution des coûts de l’énergie et du CO2).

Le retour d’expérience acquis sur les différents PTS réalisés par l’ADEME a fait l’objet d’une capitalisation via l’élaboration d’un guide détaillant la méthode, étape par étape : l’objectif est de favoriser l’appropriation de la méthode pour d’autres secteurs industriels qui souhaiteraient se lancer dans la réalisation de leur propre Plan de transition sectoriel, ou encore de promouvoir cette méthode au sein des autres États membres de l’Union européenne. L’enjeu de ce guide est qu’un maximum d’acteurs industriels et de fédérations professionnelles s’approprient la méthode pour en faire un réel outil d’aide à la construction de leurs trajectoires de décarbonation sectorielles à l’horizon 2050, dans un contexte où ces exercices vont devenir de plus en plus incontournables dans les prochaines années pour les industriels (à l’échelle individuelle, sectorielle ou territoriale) compte tenu des différents exercices de planification prévus par le gouvernement à l’échelle nationale, et des futurs travaux européens s’inscrivant dans le cadre du Clean Industrial Deal.

Zoom sur La norme « Industrial decarbonisation: requirements and guidelines for sectoral transition plans »

Dès 2022, l’ADEME a échangé avec divers experts internationaux dans le domaine des trajectoires de décarbonation de l’industrie dans le cadre du programme IETS (Industrial Energy-related Technologies and Systems) de l’AIE (Agence internationale de l’énergie), et fait le constat que de nombreuses feuilles de route de décarbonation des secteurs industriels et d’engagements des entreprises en faveur du climat sont publiées sans gouvernance et/ou référentiel méthodologique permettant d’en crédibiliser le contenu. Alors qu’un grand nombre d’initiatives (initiative ACT, taxonomie européenne, GFANZ, climate bond initiatives, Fédération bancaire française, etc.) travaillent à établir des standards pour la réalisation d’un Plan de transition entité (PTE), compatibles avec des trajectoires 1,5 °C ou 2 °C du GIEC et avec les Accords de Paris, aucune méthode standard n’était prévue pour la réalisation d’un PTS. Pour autant, les PTS permettent d’apporter un éclairage supplémentaire au PTE (chroniques d’investissement sur les technologies, évolutions des marchés cibles, etc.), d’où la nécessité d’une méthode commune entre secteurs pour permettre de crédibiliser et d’harmoniser ces Plans de transition sectoriels.

Face à ce constat, et forte de son retour d’expérience précurseur sur les PTS qu’elle a réalisés, l’ADEME a proposé aux instances du CEN (instance de normalisation européenne), ainsi qu’à un panel d’experts internationaux, de réaliser une norme définissant la méthode pour réaliser un Plan de transition sectoriel. Ce cadre normatif assurera ainsi l’adéquation de la réponse des secteurs industriels aux enjeux liés à la neutralité carbone, en questionnant la transformation sectorielle sur le long terme pour l’ensemble des chaînes de valeur répondant aux mêmes usages. Cela contribuera à la transformation progressive des modes de production et de consommation. Les travaux de normalisation autour de la norme intitulée « Industrial decarbonisation : requirements and guidelines for sectoral transition plans » ont été lancés début 2023 ; la norme devrait être publiée pour le dernier trimestre 2025.

Comment les PTS sont-ils utilisés par la Fédération professionnelle de la chimie ?

Sylvain Le Net, responsable énergie et changement climatique chez France Chimie, répond à nos questions concernant la manière dont les outils PTS sont utilisés par la fédération, et par leurs adhérents.

Sylvain Le Net, Responsable énergie et changement climatique chez France Chimie

Sylvain Le Net, Responsable énergie et changement climatique chez France Chimie

France Chimie représente les entreprises de la chimie en France. Elle est le porte-parole du secteur auprès des pouvoirs publics nationaux, européens et des instances internationales. L’organisation promeut en France une chimie responsable et créatrice de solutions.

La chimie a toujours été un grand consommateur de produits énergétiques, gaz, électricité et produits pétroliers. C’est donc une constante pour nous de vouloir améliorer la compétitivité de cet approvisionnement et d’en faire le meilleur usage. La chimie a déjà réduit ses émissions de gaz à effet de serre de 70 % depuis 1990.

En 2019, nous avons synthétisé nos réflexions sur les trajectoires de décarbonation de la chimie à l’horizon 2030, puis 2050. Elles se sont ensuite enrichies des visions individuelles des entreprises les plus émettrices de gaz à effet de serre du secteur. Il y a eu une certaine émulation dernièrement autour de la transition énergétique, notamment dans l’industrie, avec l’impulsion du Green Deal européen et, surtout, l’objectif de neutralité carbone à l’horizon 2050.

Cela implique en effet une très forte accélération du rythme de décarbonation. Si l’on se souvient des objectifs européens fixés autour des années 2000 pour l’horizon 2020, il s’agissait alors de réduire de 20 % les émissions, d’améliorer de 20 % l’efficacité énergétique et d’atteindre 20 % d’énergies renouvelables, le tout par rapport aux niveaux de 1990. Aujourd’hui, entre 2020 et 2050, il est question de réaliser les 80 % restants en matière de réduction d’émissions. On doit faire quatre fois plus que ce qui a été accompli entre 1990 et 2020.

Notre rôle est principalement tourné vers les pouvoirs publics et les autres fédérations. Dans ce cadre, les PTS et les travaux que nous avons menés ont une véritable utilité. Ils permettent de mettre en évidence les moyens d’action possibles, ainsi que les conditions nécessaires pour y parvenir. Les PTS apportent aujourd’hui une contribution nouvelle, avec une approche différente. Cela vient challenger notre vision initiale en montrant qu’il existe, d’une part, plusieurs choix technologiques et économiques possibles et, d’autre part, certaines hypothèses communes. On peut désormais prendre des orientations « sans regret », pour initier – ou plutôt accélérer – la décarbonation du secteur de la chimie. Je tiens d’ailleurs à saluer les travaux de l’ADEME qui a réalisé une modélisation très robuste et scientifique.

Les PTS permettent aussi de montrer le coût de la transition. Un montant important puisque les coûts de production du chlore, de l’éthylène et de l’ammoniac bas carbone seront largement supérieurs à ceux d’aujourd’hui. On s’attend à 20 à 25 % d’augmentation pour le chlore, à un doublement des coûts de production de l’éthylène, et on doublerait ou triplerait ceux de l’ammoniac. Nous nous en doutions, mais les PTS viennent confirmer ce coût de la transition. Cela soulève aussi beaucoup de questions sur comment faire dans un contexte de concurrence avec des grandes économies, comme la Chine, le Moyen-Orient ou les États-Unis, qui ne font pas de la décarbonation un enjeu. Il faut donc créer maintenant un modèle économique viable pour la décarbonation.

Les PTS viennent confirmer le coût de la transition.

Je pense que cela les a poussés à accélérer leurs réflexions. Ces travaux challengent leur idée de la transition énergétique, réflexion qui se poursuit également au niveau territorial au travers des Zones industrielles bas carbone (ZIBaC). Ce dispositif vise à réaliser un ensemble d’études menées avec le soutien de l’ADEME dans le cadre de France 2030, pour déterminer les voies de décarbonation à privilégier au sein d’un cluster d’entreprises industrielles et en partenariat avec les infrastructures portuaires ou aéroportuaires et les collectivités locales.

En tant que fédération, nous ne pouvons pas vraiment nous prononcer sur les questions de marché, puisqu’une évolution sur un segment pourrait se faire au détriment d’un autre (concurrence entre les polymères vierges et ceux qui sont issus du recyclage, par exemple). C’est pourquoi notre première modélisation reposait sur une hypothèse de stabilité de la production. Dans le second exercice, on a établi des trajectoires sur la base de celles des grandes entreprises, en reprenant leurs hypothèses, avec ce biais inhérent à la consigne de départ, qui est de demander à chaque site de prévoir sa propre décarbonation et non sa fermeture ou sa substitution par des productions issues du recyclage. Or, depuis lors, il y a eu la fermeture du vapocraqueur d’ExxonMobil. De même, LAT Nitrogen a annoncé l’arrêt de la production d’ammoniac sur le site de Grandpuits.

Nous savons donc qu’il va probablement y avoir des évolutions majeures de production ou des substitutions. Je pense par exemple au recyclage du plastique. Nous défendons d’ailleurs un cadre réglementaire qui favorise le recyclage à la fois mécanique et chimique des polymères et des oléfines. Malheureusement, nous constatons que les conditions de succès ne sont pas encore rassemblées, avec des investissements qui ne se révèlent pas aussi rentables que prévu.

On peut désormais prendre des orientations “sans regret”, pour initier – ou plutôt accélérer – la décarbonation du secteur de la chimie.

J’ai pu constater que le VCI, notre homologue allemand, et le VNCI, notre homologue néerlandais, ont mené des travaux comparables. Le Conseil européen de l’industrie chimique (Cefic) a aussi fait ce travail sur la décarbonation des grandes molécules de la chimie par le biais d’une étude qui s’appelle Low carbon energy and feedstock for the European chemical industry.

Ces plans permettent d’éclaircir les incertitudes sur les choix qui doivent être faits, mais aussi de construire un socle commun d’orientation à privilégier, à la fois chez les industriels mais aussi pour les pouvoirs publics au niveau français ou européen. On voit qu’on arrive à peu près au bout du potentiel d’efficacité énergétique, que l’électrification est une option privilégiée, que l’hydrogène bas carbone est une voie à explorer, même si elle comporte des risques. On constate également que la capture et le stockage de CO2 sont un vecteur d’accélération de la décarbonation et qu’il serait précipité d’enterrer complètement cette solution.

Les PTS permettent de construire un socle commun d’orientation à privilégier.

Résultats du Plan de transition sectoriel de l’ammoniac 1

L’industrialisation de la production d’ammoniac, molécule à la base notamment des engrais azotés, a façonné l’agriculture depuis plus d’un siècle. La production d’ammoniac est un procédé en deux étapes : d’abord, la production de dihydrogène (H2) se fait par vaporeformage de gaz naturel fossile, puis l’ammoniac est synthétisé selon le procédé Haber-Bosch.

Les 4 sites industriels français (YARA au Havre – LAT Nitrogen à Grand-Quevilly – LAT Nitrogen à Grandpuits2 et LAT Nitrogen à Ottmarsheim) produisent 1,5 Mt d’ammoniac par an. Ils comptent pour environ 10 % de la consommation industrielle de gaz fossile et représentent 3 % des émissions directes de gaz à effet de serre (GES) de l’industrie française, à savoir 2,5 MtCO2eq/an, soit 12 % des émissions directes de GES du secteur de la chimie. En plus des émissions de CO2 liées à la consommation de gaz comme matière première (51 % pour les émissions du procédé de vaporeformage) et comme combustible (40 % pour les émissions de combustion du vaporeformage), la synthèse d’acide nitrique produit des émissions de protoxyde d’azote (N2O, à hauteur de 9 %) au pouvoir de réchauffement global 273 fois supérieur au CO2.

Pour se décarboner, l’industrie de l’ammoniac doit donc s’attaquer à ces 3 sources d’émission de GES, de nature très différente, mais aussi très liées dans un site de production chimique aux procédés interdépendants et énergétiquement très intégrés.

Une décarbonation ambitieuse rendue possible par deux technologies : CSC (captage et stockage de carbone) ou hydrogène

Les émissions de GES des sites français peuvent être dès à présent réduites par l’activation de différents leviers matures d’efficacité énergétique, permettant de réduire la consommation de gaz utilisé comme matière première et combustible, d’électrification des procédés, permettant de réduire le besoin en vapeur et donc les consommations des chaudières d’appoint et d’abattement de N2O. Ces « premiers » leviers ne nécessitent pas de modification structurante des procédés actuels et sont indispensables à court terme. En revanche, ils ne seront pas suffisants pour décarboner une production d’ammoniac surdépendante du gaz fossile. Il est donc nécessaire d’envisager des technologies de décarbonation au potentiel de réduction d’émissions significativement plus important.

- La première voie est le recours au captage et au stockage du carbone (CSC).

- La deuxième voie, basée sur l’usage exclusif d’H2 électrolytique, est plus radicale et consiste en une conversion conséquente d’une grande partie du site de production d’ammoniac.

Des perspectives de production guidées par nos choix de modèles agricoles et par l’évolution des échanges commerciaux internationaux, y compris énergétiques.

Au-delà des considérations technologiques, la filière ammoniac est également soumise à des enjeux de marchés qui peuvent être divisés en deux catégories.

• La demande nationale, principalement liée à la consommation d’engrais du secteur agricole. Avec le développement de systèmes agricoles à bas niveaux d’intrants de synthèse (agriculture biologique, agriculture de précision), la consommation d’engrais pourrait diminuer jusqu’à 50 % d’ici à 2050, et les profils de consommation (type d’engrais utilisé : urée, solutions azotées ou nitrate d’ammonium) évoluer. L’utilisation d’ammoniac comme carburant maritime ou vecteur de transport d’hydrogène pourrait cependant compenser cette baisse de la demande.

• Le commerce international, dans un contexte où la France importe près de la moitié de sa consommation d’ammoniac. Soumise à une forte concurrence de la part de pays producteurs de gaz naturel, qui bénéficient d’un accès à une matière première et à une énergie moins chère, la filière ammoniac française devra investir afin de rester compétitive et de maintenir son activité. L’entrée en vigueur du MACF3 et la façon dont les pays hors EU s’y adapteront constituent donc un enjeu majeur pour la pérennité de la filière et le maintien d’une relative souveraineté.

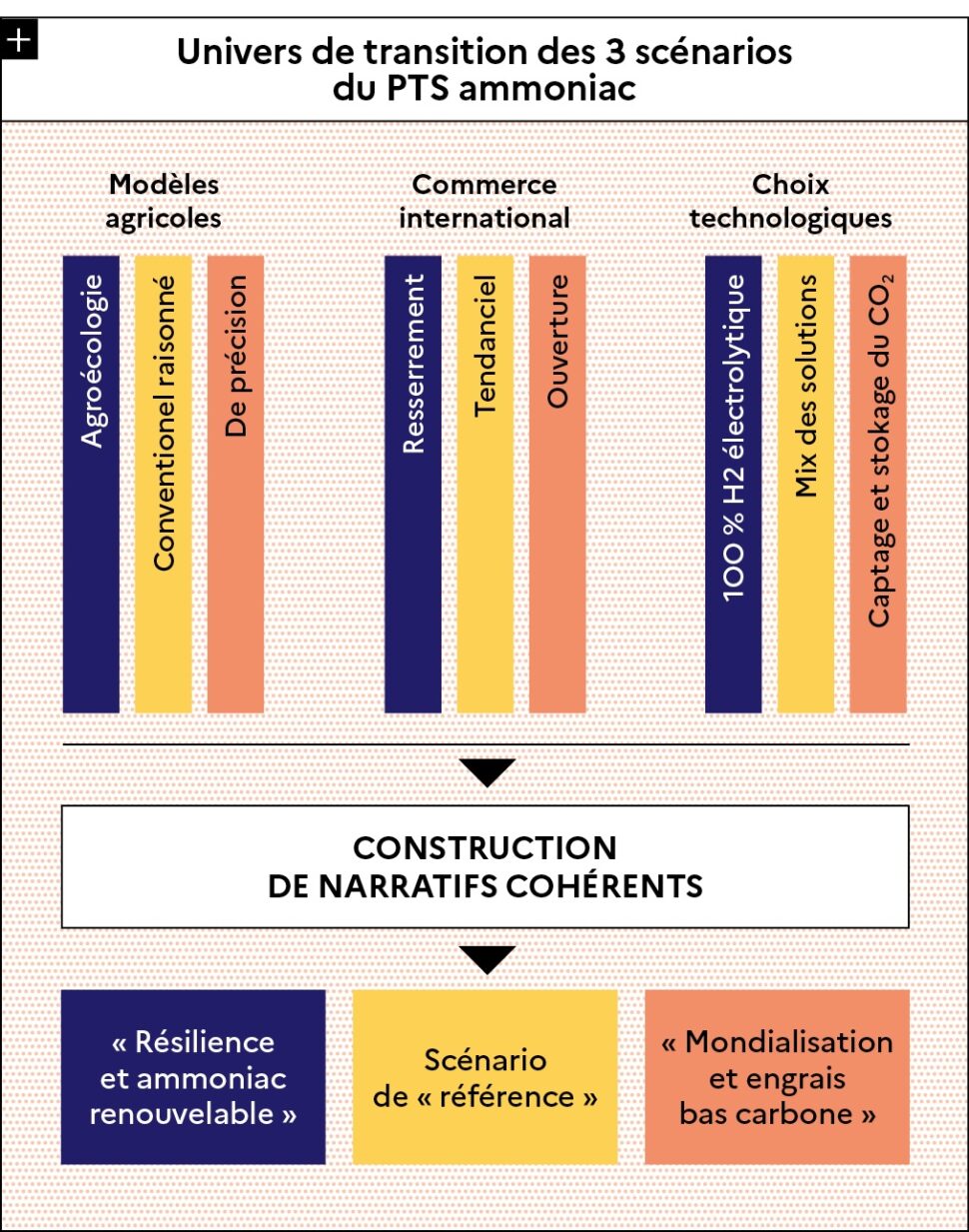

Afin d’illustrer les différents enjeux liés à la décarbonation de l’ammoniac, tels que les incertitudes de marché sur les engrais minéraux et les produits chimiques fabriqués à partir d’ammoniac, et les implications des choix technologiques, le Plan de transition sectoriel (PTS) propose trois scénarios aux univers très différents, permettant l’exploration des risques et des opportunités de transition de cette filière.

Le premier scénario, dit « de référence », s’inscrit dans un univers relativement tendanciel en termes de production et de bouquet technologique. Il illustre les limites d’une décarbonation « tendancielle » qui, de fait, n’atteint pas l’objectif de décarbonation de -81 % d’émissions de gaz à effet de serre en 2050 de la SNBC. Pour répondre à cet objectif, deux scénarios alternatifs volontairement contrastés ont été élaborés et mettent en lumière l’impact de ruptures technologiques, économiques, réglementaires et sociétales sur la filière ammoniac.

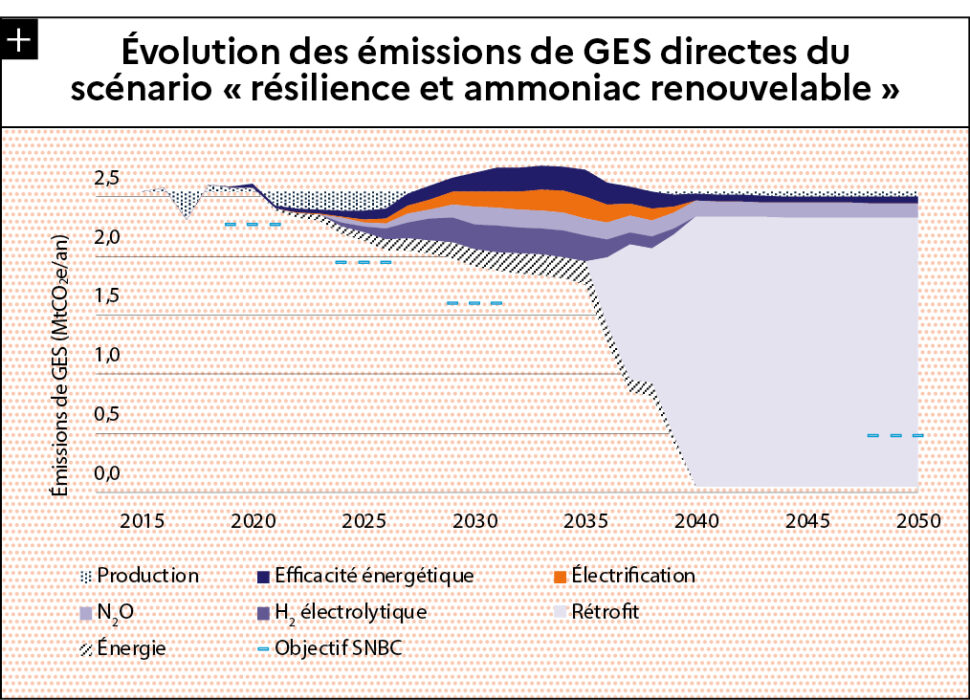

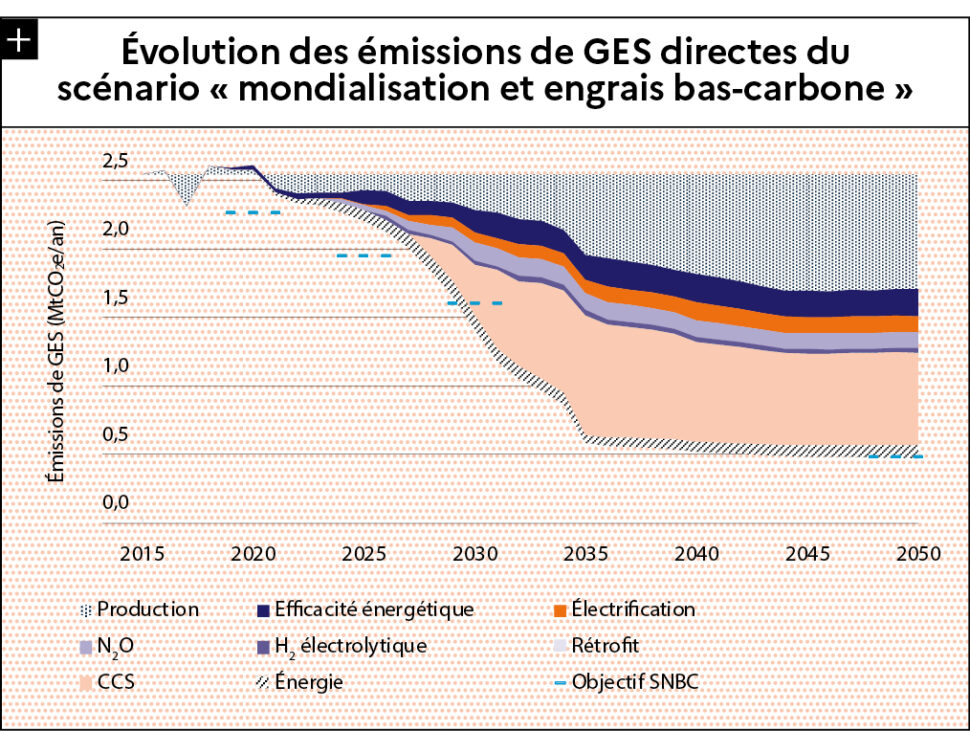

Les graphiques suivants représentent l’évolution des émissions de GES directes entre 2015 et 2050.

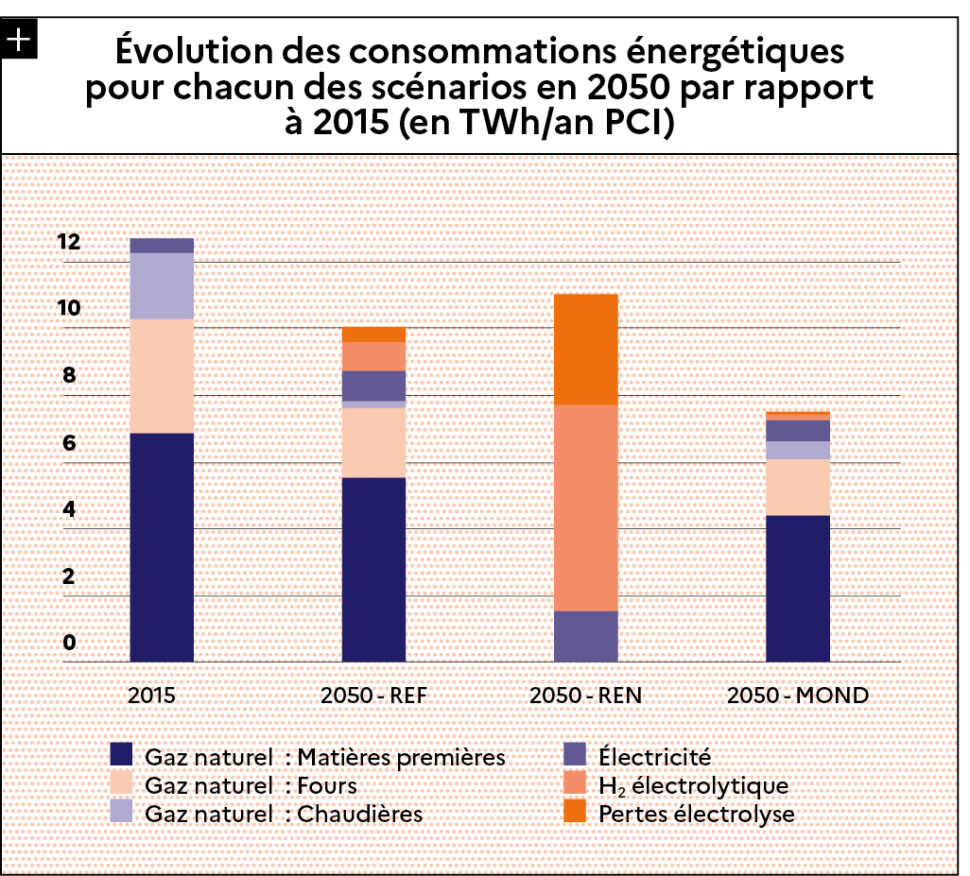

Le premier scénario « Résilience et ammoniac renouvelable » s’appuie sur de l’hydrogène électrolytique pour s’affranchir des émissions liées au gaz naturel, au prix d’investissements importants et d’une restructuration des vaporéformeurs (rétrofit complet du site), quand le second scénario « Mondialisation et engrais bas carbone » vient déployer la technologie CSC, déjà partiellement implémentée sur les sites de production d’ammoniac, ainsi qu’une dépendance au gaz naturel majoritairement importé. Ces différences se reflètent à la fois dans l’impact des différents leviers de décarbonation et dans les investissements alloués aux différentes technologies. Les coûts estimés varient drastiquement (2 mds€ pour le rétrofit et la mise en place d’électrolyseurs, contre 650 M€ pour la technologie CSC), auxquels viendront s’ajouter les coûts liés aux infrastructures (réseaux électriques et de transport/stockage d’H2 et de CO2). Les coûts de production en 2050 seront également conditionnés par les choix technologiques faits, ainsi que par l’évolution des prix des énergies (électricité pour la production d’hydrogène électrolytique, gaz pour la voie CSC).

Ainsi, cette approche prospective sur trois scénarios contrastés permet de faire émerger les principaux enjeux auxquels sera confronté le secteur de l’ammoniac. D’une part, le coût de l’inaction, qui ne permet pas d’atteindre les objectifs de décarbonation. D’autre part, un choix stratégique à opérer entre deux technologies incompatibles que sont l’hydrogène électrolytique et le CCS.

La première requiert un rétrofit et des investissements conséquents ainsi qu’une consommation électrique accrue, mais permet l’ouverture à de nouveaux marchés (carburants maritimes notamment) et des niveaux de production maintenus.

La deuxième s’appuie sur une technologie connue des producteurs d’ammoniac, moins coûteuse et dans la continuité des procédés actuels. Elle maintient cependant l’utilisation de gaz naturel, et donc la dépendance à des producteurs d’énergie fossile étrangers, avec un risque de perte de compétitivité. Dans les deux cas, ces évolutions du mix énergétique (telles qu’illustrées dans le graphique ci-dessous) et les technologies de décarbonation demanderont une planification à grande échelle des infrastructures nécessaires à la production/captage et transport d’électricité et de CO2 à des prix compétitifs. Il est donc nécessaire d’adopter une réflexion non pas seulement à l’échelle des sites industriels, mais dans une perspective régionale, voire nationale, afin de créer des synergies et de mutualiser les infrastructures. C’est notamment l’un des objectifs de l’Appel à projets ZIBaC (Zones industrielles bas carbone) qui regroupe à la fois l’État et les acteurs privés à l’échelle des grands hubs industriels français, pour élaborer des trajectoires de décarbonation et définir les infrastructures associées, permettant de réaliser les bons arbitrages.

1. https://librairie.ademe.fr/industrie-et-production-durable/6780-guide-methodologique-pour-la-redaction-d-un-plan-de-transition-sectoriel-pour-la-decarbonation-de-l-industrie.html

2. Le site de Grandpuits a annoncé l’arrêt de la production d’ammoniac en 2025.

3. Mécanisme d’Ajustement Carbone aux Frontières.